15 octobre 2021

Marché des lots aménagés : bilan du 1er semestre 2021

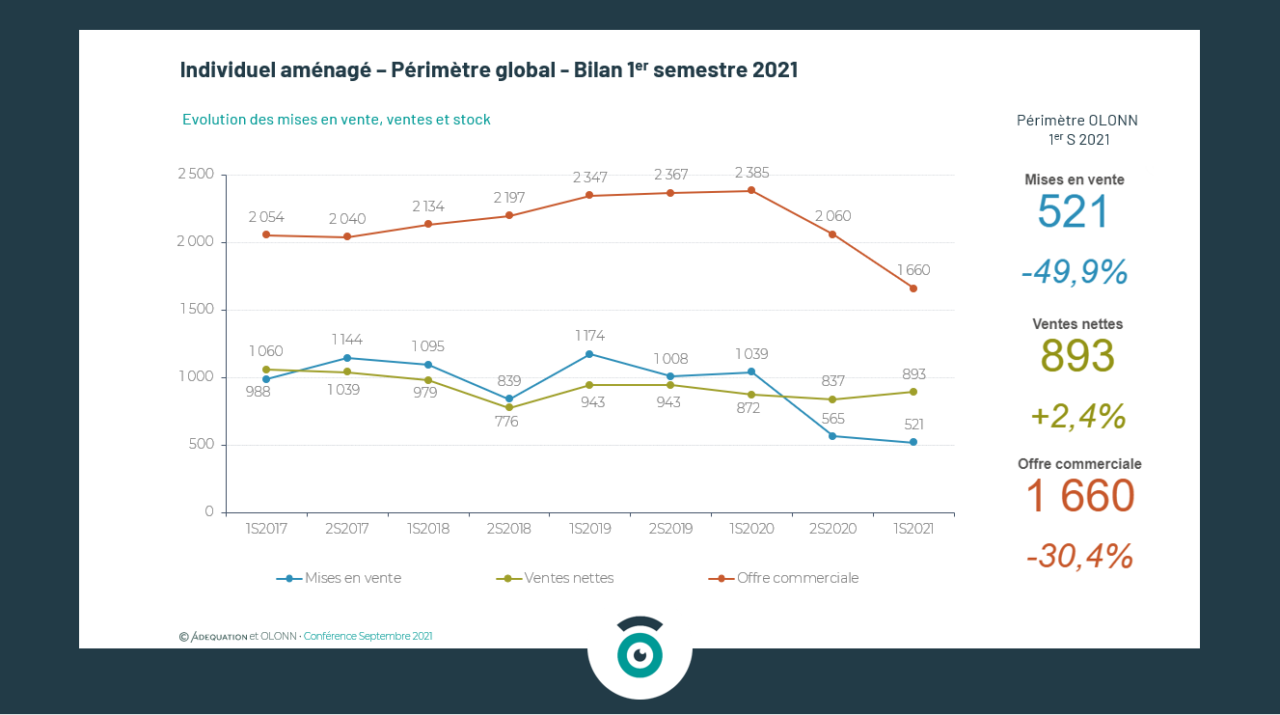

Périmètre Global : bilan du 1er semestre 2021

Durant ce premier semestre 2021, l’Observatoire OLONN a suivi l’évolution des mises en vente, des ventes nettes et de l’offre commerciale pour les territoires de :

- La Seine-Maritime

- L’agglomération Seine-Eure

- Evreux Portes de Normandie

- Seine Normandie Agglomération

- Le Calvados

Les résultats de ce périmètre nous alertent notamment sur le stock disponible :

- Mises en vente : 521, on observe une baisse de 49.9% par rapport au premier semestre 2020.

- Ventes nettes : 893, soit une augmentation de 2.4%.

- Offre commerciale : 1 660, soit une diminution de 30.4%.

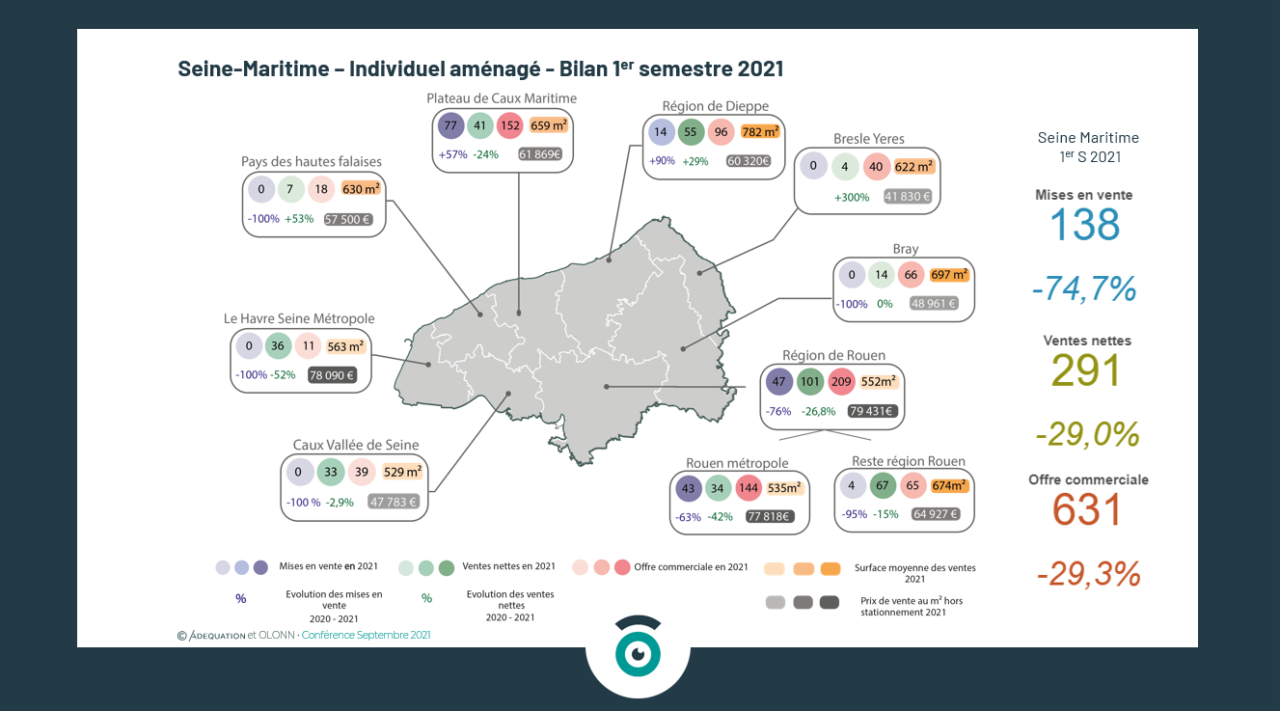

Focus sur le territoire de la Seine-Maritime

Après une année 2020 record pour les mises en vente, on observe une baisse spectaculaire pour le premier semestre 2021 : 138 mises en vente pour ce semestre, soit une diminution de 74.7% par rapport à 2020 !

Les ventes nettes ont été au nombre de 291 ce semestre, elles sont également en diminution par rapport à 2020 (-29%).

L’offre disponible en Seine-Maritime, au 30 juin 2021 n’est plus que de 631 lots, soit 181 de moins qu’en décembre 2020 (-29.3%). C’est le stock le plus bas depuis plus de 3 ans !

Concernant le prix de vente des lots aménagés, on assiste à une baisse très sensible : 9% à 65 411€ pour la Seine-Maritime et 15% à 78 984€ sur Rouen Métropole.

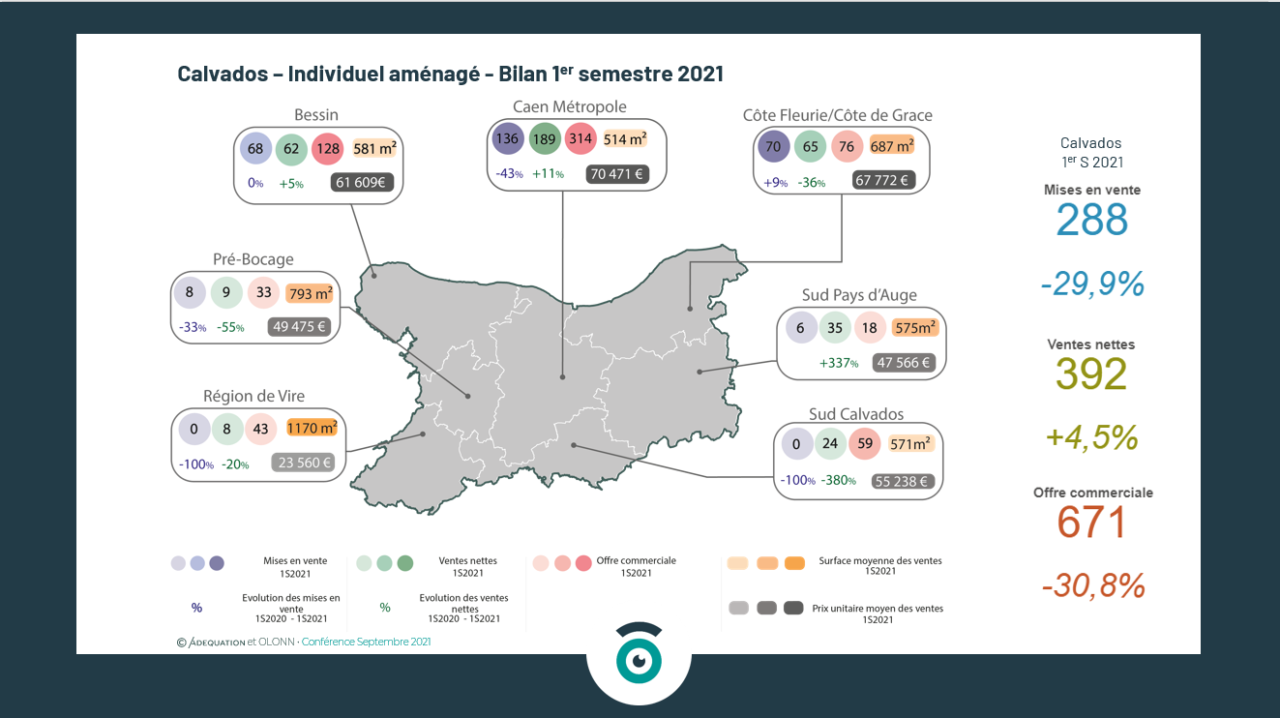

Focus sur le territoire du Calvados

Le volume des ventes nettes du 1er semestre 2021, sur l’ensemble du Calvados mais aussi sur l’ensemble des territoires qui le constituent, s’établissent à un niveau peu supérieur à ceux constatés au 1er semestre 2020. Pour ce semestre 2021, on observe 392 ventes nettes sur l’ensemble du territoire, soit 4.5% de plus qu’en 2020. L’évolution est moindre quand on prend en compte le confinement du premier semestre 2020 qui a entraîné un arrêt des ventes.

Il en est de même pour les mises en vente : -30% sur l’ensemble du territoire par rapport à 2020.

Quant à l’offre commerciale disponible, cette dernière décroche de 30.8% par rapport à l’année passée.

Les statistiques de ce semestre sur les prix de vente des terrains mettent en évidence une baisse assez sensible, ce qui est peu compréhensible et très certainement conjoncturel. En effet, l’inflation galopante des courts du foncier induite par la rareté des zones à urbaniser, ne pourra que se répercuter à court terme. Elle se cumulera à l’augmentation plus modérée des coûts de viabilisation, due aux hausses des matières premières et également au renforcement des dispositions réglementaires.

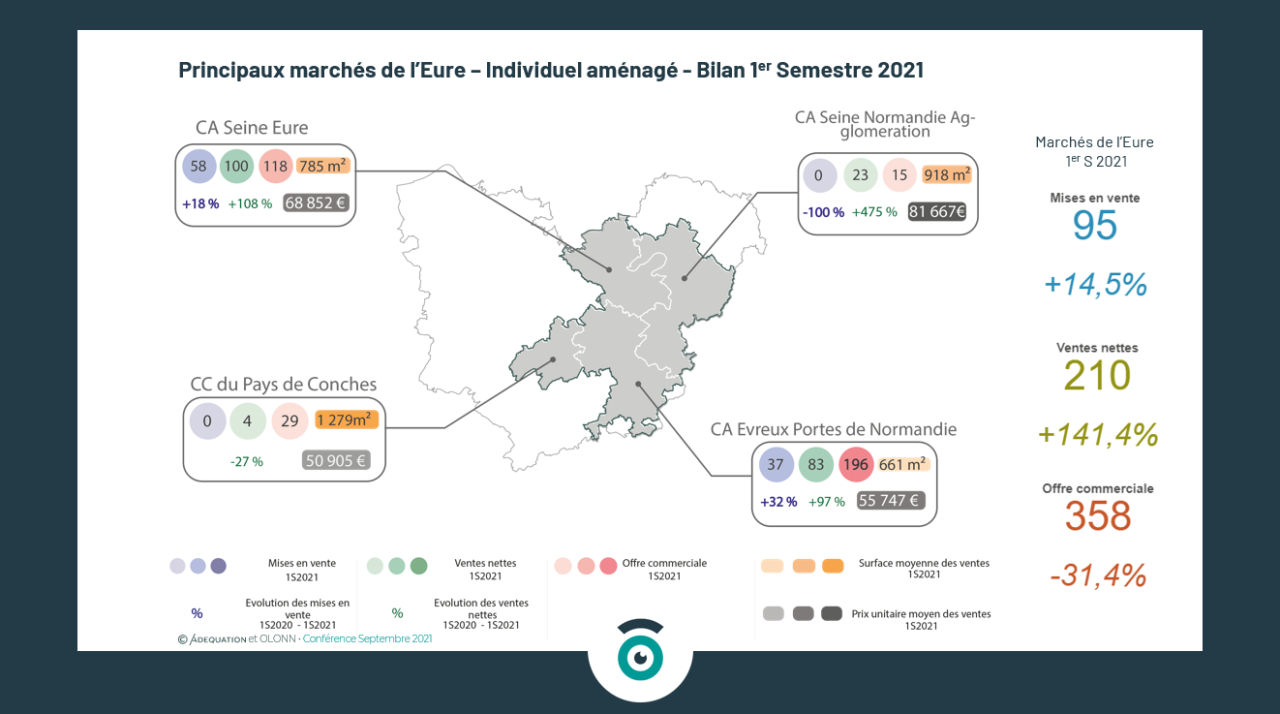

Focus sur les principaux marchés de l’Eure

Agglomération Seine-Eure

Pour cette partie du territoire, les chiffres sont assez stables : 58 lots mis en vente au premier semestre 2021.

On observe un très bon niveau de ventes nettes : 100 lots vendus contre 111 lors de toute l’année 2020.

En conséquence, on observe une forte baisse sur les stocks disponibles : -33% à 118 lots.

Evreux Portes de Normandie

La mise en vente est en progression à 37 lots et les ventes nettes sont de 83 lots. D’où l’offre en baisse de 23% (stock le plus bas observé depuis 3 ans) mais attention, il faut savoir que 46% de l’offre a plus de 3 ans.

Seine Normandie Agglomération

Sur cette partie du territoire, aucun lot n’a été commercialisé depuis 1 an ! On relève 23 ventes au 1er semestre 2021 ce qui entraîne un stock historiquement bas de 15 lots au 30 juin 2021.

Globalement

Si on regroupe les principaux marchés de l’Eure on retrouve 95 mises en vente soit 14.5% de plus qu’en 2020. On observe 210 ventes nettes, soit 141.4% de plus que l’année passée. L’offre commerciale quant à elle, propose 358 lots, c’est 31.4% de moins qu’en 2020.

En bref

Cette analyse semestrielle confirme bien la baisse structurelle de l’activité d’aménagement par manque de foncier alors que sur certains territoires la demande est supérieure à l’offre. On retrouve actuellement nombre d’exemples de mises en commercialisation où les candidats sont plus nombreux que les terrains disponibles. Ces exemples témoignent de l’attractivité de ce choix d’habitat, de la qualité des quartiers et des collectivités qui constituent le péri-urbain.